专题:聚焦美股2024年第二季度财报

* **把握月度机会:**投资者可以根据月度市场走势灵活调整配资比例,抓住月度上涨机会,规避月度下跌风险。

每经记者 王帆 每经编辑 魏官红

当地时间7月30日晚,美国宝洁公司(PG,股价170.08美元,市值4009亿美元)董事长、首席执行官Jon Moeller刚结束最新财年的业绩电话会,就马不停蹄地前往法国巴黎。

宝洁已经连续12年作为奥运全球合作伙伴。“我将在奥运会上与许多零售合作伙伴的CEO会面。我期待着在本周剩余时间里与我们的客户和欧洲团队在一起,制定未来的计划。”Jon Moeller在电话会上向投资者透露。

伴随着奥运营销声量,宝洁最近发布了近十年最好的一份成绩单——2024财年(截至2024年6月末的一年)净销售额达到840亿美元(约合人民币超6000亿元)。不过,这份亮眼的财报仍藏着宝洁的“挣扎”:宝洁产品的全球销量维持稳定,只有靠涨价驱动增长,但涨价还能持续多久?而在细分的美妆赛道,或是在中国市场,宝洁都面临增长遇阻的难题。

当全球消费信心有所下降,宝洁的财报给出一个消费品巨头如何应对的答案。就如Jon Moeller在电话会上说的:“我们都在过去的几年里经历了难以置信的挑战,包括新冠疫情、通货膨胀,还有地缘冲突。业务的发展不会是一条直线⋯⋯挑战真实存在,但我不认为它会支配我们。”

销量止步,价格成增长利器

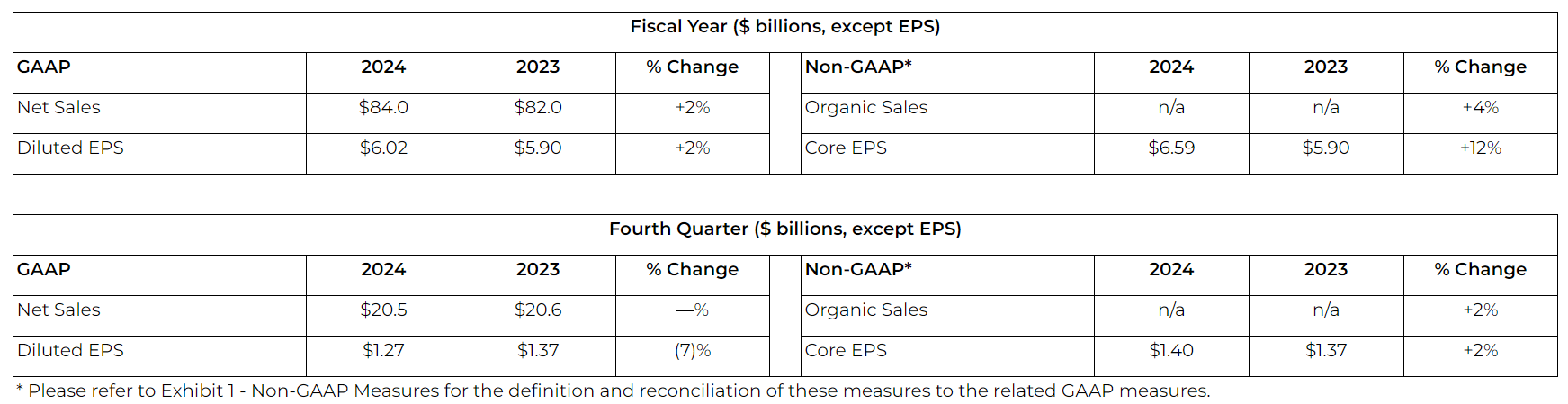

财报显示,宝洁公司2024财年净销售额为840亿美元(约合人民币超6000亿元),同比增长2%。有机销售额(不包括外汇、收购和剥离的影响)增长了4%;归母净利润149亿美元(约合人民币1060亿元),同比增长2%。

图片来源:官网截图

《每日经济新闻》记者注意到,这是宝洁公司业绩时隔十年重回840亿美元销售额。自2013财年销售达到842亿美元后,宝洁公司的销售额逐渐下滑,在2017财年探底到651亿美元,随后逐渐反弹,走出了一个“V”字型,直到2024财年恢复到十年前水平。

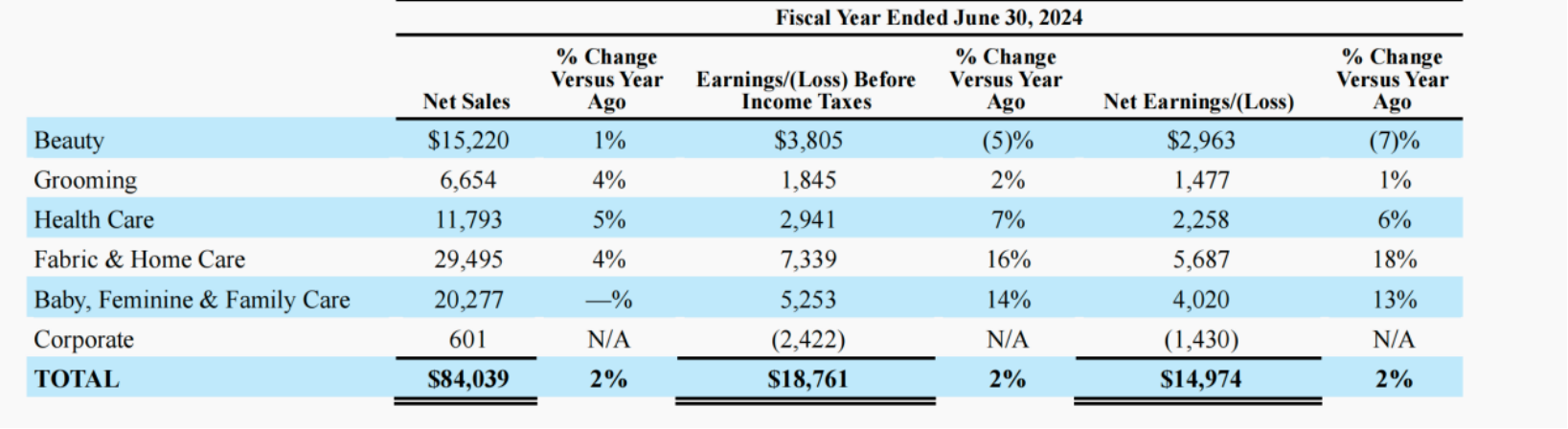

分业务部门来看,2024财年宝洁旗下的美妆(OLAY、SK-II、舒肤佳、海飞丝等)、理容(吉列、博朗等)、健康护理(伊维安等)、织物及家居护理(碧浪、汰渍等)、婴童女性及家庭护理(帮宝适、护舒宝等)五大部门,分别实现净销售额增长率1%、4%、5%、4%、0;而在盈利方面,净利润增长最大的部门是织物及家居护理,增长18%,其次是婴童女性及家庭护理,增长13%,美妆部门是唯一一个净利润下滑(-7%)的部门。

图片来源:宝洁2024财年分部门业绩情况财报截图

在当地时间7月30日举办的业绩电话会上,宝洁公司首席财务官Andre Schulten表示:“在上一年强劲增长7%的情况下,本财年仍能实现有机销售增长4%,这是我们连续第六年实现了4%以上的增长。在更具挑战性的市场环境下,业务部门的增长是广泛的,10个产品类别(指在上述五大部门中更细分的产品类别)中有8个类别的有机销售实现增长。”

实际上,这样的增长仍是宝洁的涨价“大法”所驱动。宝洁公司在财报中表示:“更高的定价为有机销售额贡献了4个百分点的增长。与去年相比,出货量和产品组合没有变化。”

面对疫情和通胀带来的成本上升,这几年宝洁采取涨价策略。2021年上半年,宝洁先对纸尿裤、女性护理等高频刚需用品提价;2022年1月,宝洁宣布旗下10大品类全线提价;2023年,宝洁继续宣布,所有部门产品定价上涨6%~9%。

不过,涨价并非长久之计。《每日经济新闻》记者注意到,涨价对宝洁有机销售额的贡献逐渐下降。上一财年,价格上涨对宝洁有机销售额带来9%的增长,而本财年涨价带来的增长仅有4%。

对于未来销量与定价平衡的问题,Andre Schulten回应称:“预计销量与价格组合的贡献将大致平衡。我们预计市场将恢复到更加可持续的3%到4%的增长率,这很大程度上也正在发生。”

SK-II成为中国市场“魔咒”

在长达一个半小时的业绩电话会中,宝洁高管们多次提及大中华区市场。不仅因为它是生意占比9%(以上一财年计)、继北美和欧洲之后的宝洁第三大市场,更因为宝洁这些年在中国意外“失速”了。

宝洁公司董事长、首席执行官Jon Moeller在业绩说明会上说道:“中国区域的疲软,被北美和欧洲的销售量强劲增长所抵消。”而据Andre Schulten会上透露,2024财年,受市场疲软和SK-II品牌不利因素的影响,中国有机销售额下降了9%。这与宝洁北美市场增长5%、欧洲市场增长8%的情况相背离。

图片来源:每经记者 王帆 摄

作为宝洁高端护肤品牌的重要支撑,SK-II由于是日系出身,生产水源也来自日本,从去年开始深受日本核污染水排海舆论的影响。尽管SK-II多次声明产品经过合格检测,但中国消费者仍不买单。在今年年初的2024财年第二财季业绩电话会上,宝洁高管就透露,大中华区SK-II品牌该季度(2023年10月—12月)销售下降了34%。

可以说,打好SK-II品牌的“翻身仗”,成为宝洁大中华区近一年来的工作重心。5月,SK-II位于上海南京西路新世界城商场的全新升级专柜开业,力破撤柜传闻;7月,SK-II官宣莫文蔚为品牌代言人。那么,这些举措能否挽回中国市场的信心?

“我们预计与SK-II相关的市场趋势和动态,将随着时间的推移而改善,预计可能还需要一两个季度才能恢复增长。”Andre Schulten说道。

事实上,宝洁在中国市场表现不佳,并不能完全让SK-II的“黑天鹅”来“背锅”。中国市场一方面面临激烈竞争,另一方面是消费需求改变。Andre Schulten提及,宝洁在中国今年618大促期间的表现,与去年相比大幅下降,这一情况与双11、中国新年和情人节等购物关键节点所看到的一致。

《每日经济新闻》记者注意到,近年来国货护肤品牌不断崛起,它们在营销、功效、性价比等方面集中发力,向进口高端美妆发起冲击,而宝洁旗下SK-II和OLAY品牌目前已经很难讲出一个“新故事”。从这几年电商平台双11美妆榜单来看,珀莱雅、韩束等国货美妆品牌排名逐渐提升,而宝洁、欧莱雅、雅诗兰黛等进口美妆的地位和份额不断被挤压。

对于在中国市场环境下的应对策略,Andre Schulten认为:“我们的工作不再仅仅是赢过市场上的竞争对手,而是要在消费者能够被吸引到某个产品类别的层面上,创造优势。所以我们创造新的消费,吸引消费者进入新的品类,增加他们的使用频次和购买行为。我对今年的创新非常有信心。”记者注意到,这一说法印证了宝洁去年在中国提出的“引领品类增长”战略。

对于未来中国市场业绩的期待,Andre Schulten表示:“中国市场业务在两位数的高增长后,经历了一个显著的下滑。我们不会奢望它回到两位数(增长),未来可能进入中等个位数的增长。这更符合我们在其他发达市场看到的情况。”

“挑战真实存在,但不会支配我们”

SK-II的销售低迷,是宝洁在全球的美妆生意欠佳的缩影。宝洁美妆部门涵盖了OLAY、SK-II、舒肤佳、海飞丝、潘婷、飘柔等护肤、护发、个人护理品牌。

上述提到,美妆部门是宝洁2024财年唯一一个盈利下滑的部门。近年来,市场上也逐渐出现一种声音:作为全品类日化巨头的宝洁,能否做好美妆生意?

在电话会上,有投资者提问:美妆生意未来还是否有增长潜力。Jon Moeller回应道:“美妆在宝洁生意中是扮演基础性的角色⋯⋯本财年美妆生意确实受到中国市场SK-II的影响,但我们也看到通过创新,海飞丝增长了7%,潘婷增长了10%,个人护理方面的业务也增长得非常好。”会上披露的数据显示,除去SK-II的美妆部门业绩,在2024财年第四财季增长了6%,本财年增长了7%。“这些进展在整个美妆部门整体上的体现并不那么明显,但会在未来产生影响。”Jon Moeller表示。

当下,宝洁作为巴黎奥运会的赞助商,在奥运村开设了美容美发沙龙、育婴室、牙科诊所和洗衣房,提供日常护理产品和服务,也在全球舞台实现更大强度的曝光。7月30日,结束业绩电话会的Jon Moeller也前往法国巴黎,与当地的零售商和团队会面。

“我确实期望借助奥运会,看到欧洲市场的激活⋯⋯奥运会是一个品牌建设的机会,也是一个与消费者接触的机会。”他说道,“我会花几天时间和当地零售商、宝洁欧洲团队一起制定未来的建设计划,包括在奥运期间和奥运结束后,如何激活我们的资源。”

关于对下一财年的业绩展望,宝洁公司在财报中预计,2025财年的总销售额将增长2%至4%。预计外汇将对整体销售增长造成约1个百分点的不利影响。公司预计有机销售额增长在3%到5%之间。

Jon Moeller进一步表示,宝洁将通过五大综合战略选择来实现增长和价值创造,这包括:扩大日用品产品组合,通过产品性能驱动品牌划分;在产品、包装、品牌传播、零售执行和价值创造方面打造卓越品质;提高工作效率;推动整个价值链的建设性颠覆;打造更高效的组织架构。

他提到:“我们在过去的几年里经历了难以置信的挑战,包括新冠疫情、通货膨胀,还有地缘冲突。业务的发展不会是一条直线,会有很多因素影响业务的发展趋势。但随着时间的推移,我们的战略已经产生了显著的积极结果。挑战真实存在,但从中长期来看,我不认为它会支配我们。”他认为,宝洁在这几年克服了客观环境的挑战,实现了销售额、利润和市值的增长,证明了宝洁战略的成功。

当下,消费者的消费习惯发生了改变,或转向价格更低廉的商品,包括宝洁在内的消费品巨头们正在集体“渡劫”。不过,作为一个创立已经187年的消费品公司,宝洁或许已经看透了周期。Jon Moeller表示,他仍愿意相信创新的力量。

“如果消费低迷,会发生什么?人们在家吃饭的次数更多,他们外出的次数更少,旅行的次数也更少。因此,像洗手、洗碗、纸制品这样的产品类别变得重要起来。我们在这方面的创新就显得尤为重要。”Jon Moeller举例称。

封面图片来源:每日经济新闻 资料图

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 茂名股票配资

文章为作者独立观点,不代表股票配资平台观点