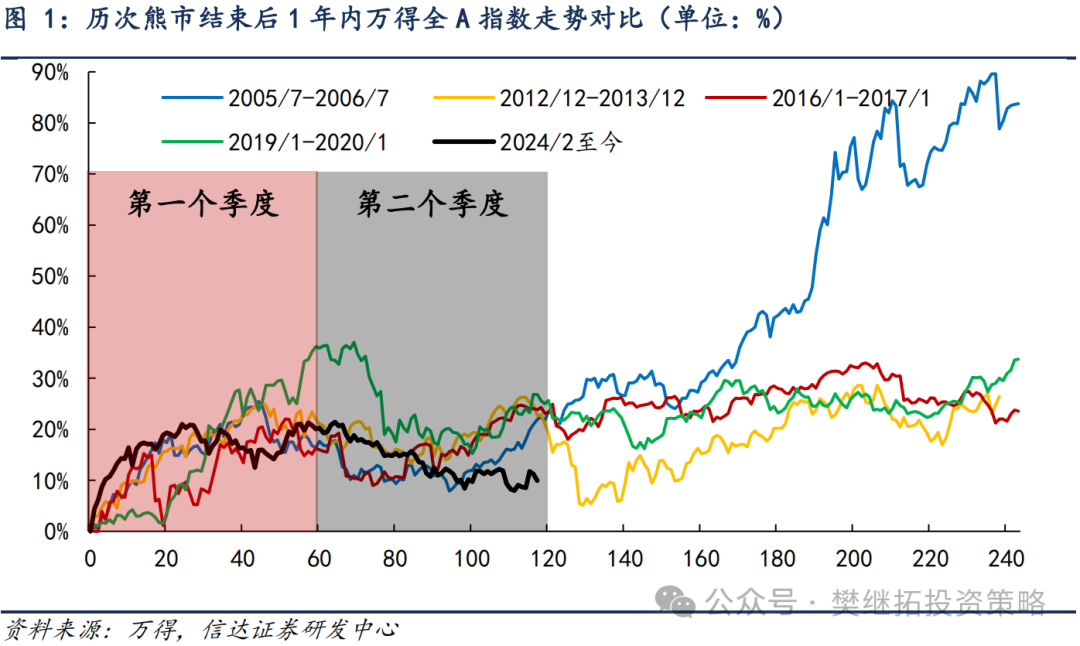

历史上熊市结束后的第一年,一般股市波动的规律是,熊市见底后第一个季度,指数会快速上涨20-40%左右。之后的第二个季度,大多会出现明显的休整,调整幅度大约为之前涨幅的一半,时间大多为2-4个月。5月中旬以来的调整,已经2个半月了。如果熊市已结束,那么调整幅度已经充分,休整时间已经比最短的时间长了,但离最长的休整时间还差1个月左右,8月将会非常重要。8月中下旬,重点验证以下三点:(1)中报盈利能否磨底。2022年以来,出现过3次反弹,之前两次反弹后,市场都重新进入下跌趋势,背后很重要的原因是全A的ROE趋势还处在快速下降的过程中。8月中报明显反弹或上行概率很低,但如果能够验证到很多行业盈利在磨底,则熊市结束的概率就很高。(2)美国这一次衰退预期,主要是失业率等指标走弱,制造业指标偏强,而历史上A股盈利和中国经济和美国制造业相关性更高,8月将验证美国制造业受影响幅度。(3)5-6月全国各地密集出台了房地产放松政策,部分城市的二手房销售明显改善,但这种改善是趋势性的还是脉冲性的,投资者还有很大的分歧。5-6月两个月的回升后,7-8月大概率会有一定的降温,8月下旬重点是验证回落后的中枢,能否比政策之前更高。

然而,股票配资也存在风险。当股票市场下跌时,投资者可能会亏损本金。因此,投资者在进行股票配资时,需要谨慎选择配资公司,并控制好配资比例。一般来说,配资比例不应超过1:1,且投资者应具备一定的股票投资经验和风险承受能力。

(1)8月很重要,如果熊市已结束,历史经验是市场休整将在1个月内结束。历史上熊市结束后的第一年,一般股市波动的规律是,熊市见底后第一个季度,指数会快速上涨20-40%左右。此时主要是政策预期、估值修复驱动的上涨。之后的第二个季度,大多会出现明显的休整,调整幅度大约为之前涨幅的一半,时间大多为2-4个月。把2024年2月5日以来万得全A指数的走势与历次熊市结束后第一年的市场走势做一个对比,能够看到,5月中旬以来的调整,已经2个半月了。如果熊市已结束,那么调整幅度已经充分,休整时间已经比最短的时间长了,但离最长的休整时间还差1个月左右,8月将会非常重要。

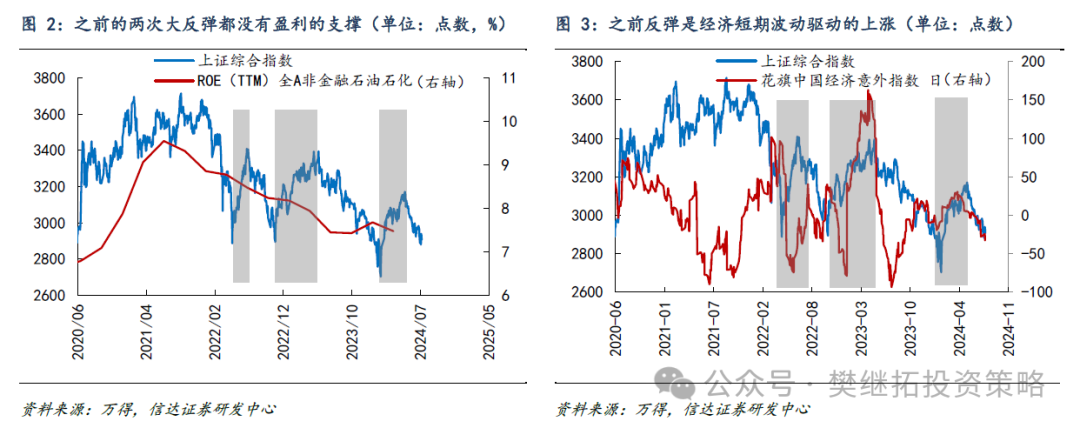

(2)8月将验证盈利能否结束不断下台阶的状态。2022年以来,市场出现过3次较大的反弹,分别是2022年5-8月、2022年11月-2023年Q1、2024年2-5月。之前两次反弹后,市场都重新进入下跌趋势,背后很重要的原因是全A的ROE趋势并没有改变,还处在快速下降的过程中。反弹期间,只有高频的经济预期(花旗中国经济意外指数)有往上的修复。去年底到今年初,由于全球库存周期的影响,经济预期也有所企稳反弹,Q2开始重新走弱,表面上和之前两次反弹类似。但从ROE状态上来看,这一次全A(非金融石油石化)的ROE(TTM)有企稳的可能性,8月份是中报密集披露期,重点验证盈利状态能否和之前两次反弹后不同。

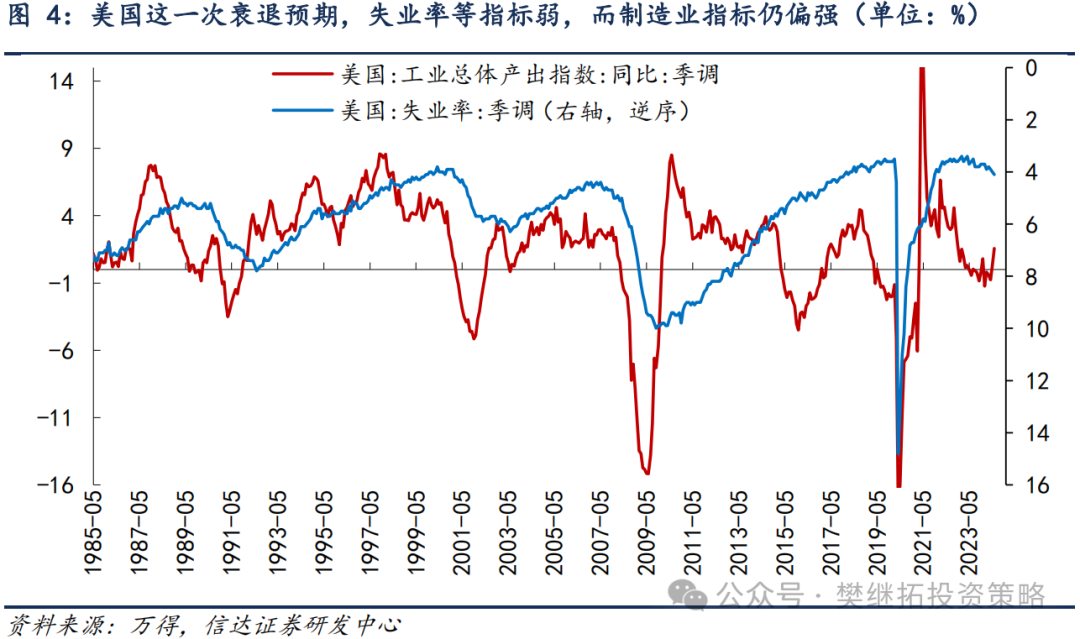

(3)美国这一次衰退预期,主要是失业率等指标走弱,制造业指标偏强,8月将验证制造业受影响幅度。投资者这一次对美国衰退的担心,相对来说更为复杂,因为失业率指标显示经济很弱,但制造业相关指标显示库存周期正在逐步底部企稳。值得注意的是,对A股投资者来说,可能更重要的不是美国失业率,而是制造业相关指标。比如2011-2015年,从失业率来看,美国逐步走出了次贷危机的影响,失业率稳步下降。而与此同时,美国制造业数据(以工业总体产出指数同比为例)确是持续走弱的,而中国经济和A股盈利也是持续走弱的。所以美国经济衰退对中国经济和股市的影响,主要应该看制造业,目前来看,美国制造业指标7月有所回落,但尚未跌到去年低点,如果8月能稳定住,那么对A股的负面影响则可能会结束。

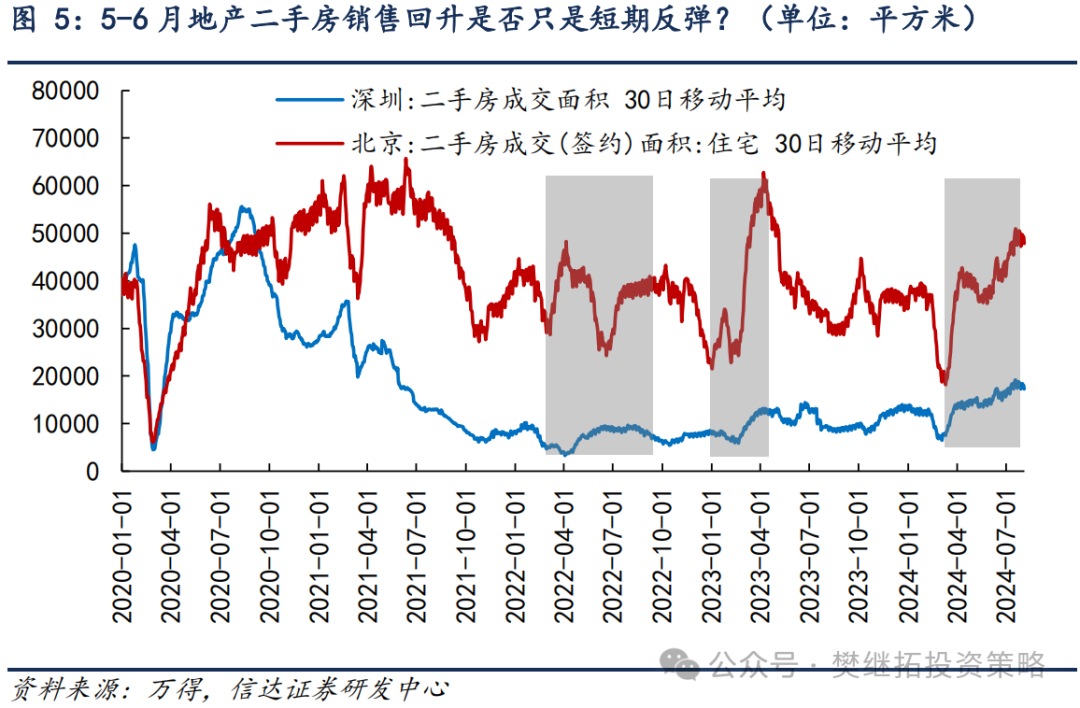

(4)8月也是验证5-6月的地产政策效果的重要时间。国内经济最重要的焦点是房地产,5-6月全国各地密集出台了房地产放松政策,部分城市的二手房销售明显改善,但这种改善是趋势性的还是脉冲性的,投资者还有很大的分歧。2022-2023年也出现过地产销售的改善,但都是脉冲性的,随后都出现了明显的回落。5-6月两个月的回升后,7-8月大概率会有一定的降温,8月下旬重点是验证回落后的中枢,能否比政策之前更高。

(5)短期A股策略观点:进入震荡期,8月下旬到9月将是A股重要拐点。5月中旬我们明确提示过第一波上涨完成,现在处在2-3个月回撤的过程中,我们认为休整的时间可能有限,空间已经不大了。本质上是历次熊市结束后涨一个季度大多都会出现的休整,2005年以来历次牛市第一年的第二个季度均出现了休整。我们认为短期缺乏盈利层面的乐观理由,所以市场可能还会震荡。

8月下旬后验证能否反转?关键看经济和盈利能否改善。(1)每年Q2,经济预期通常都会有季节性下降。花旗中国经济意外指数从4月下旬开始走弱,和历年走弱的时间类似,现在来看,走弱的力度并不是很大。(2)年初铜、PPI、制造业库存、全球PMI、出口等指标已经在改善了,近期虽然有所反复,但并没有跌到去年低点。经济磨底期大多会出现反复,此时股市往往提前见底,债市和汇率市场通常偏弱。类似的情况2016年上半年也出现过,彼时螺纹钢等黑色商品和房地产投资等数据明显改善,制造业和出口数据依然偏弱。

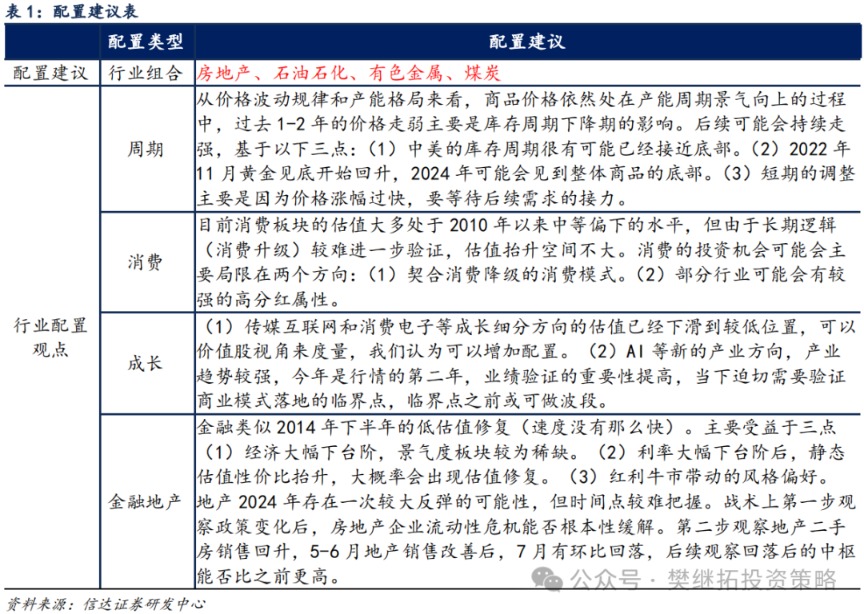

年度建议配置顺序:上游周期>金融地产>出海(汽车汽零、家电)>传媒互联网、消费电子>AI、医药&半导体&新能源>消费。大部分板块都处在库存周期的底部,传统周期股的库存周期和成长的库存周期(半导体库存周期)历史上大多是同步的,所以我们认为库存不是行业排序的核心。核心是有比库存周期更强的alpha,或至少没有负alpha。年初以来形成的风格,主要是由于有产业alpha,比如上游周期(产能的alpha)、出海(海外需求强的alpha)、金融公用事业(产业alpha负面影响较少,估值优势)。

上游周期股并没有结束。商品价格上行刚从黄金轮到工业金属一家天下股票配资,我们判断离顶点大约还有1-2年的时间,基本面大概率不需要过度担心,短期的调整主要是因为价格涨幅过快,要等待后续需求的接力。

文章为作者独立观点,不代表股票配资平台观点